Pahami Siklus Keuangan Dengan Menyiapkan Dana Pensiun

Kenapa sih kita harus

mempersiapkan dana pensiun sejak muda?

Kenapa dana pensiun dianggap menjadi

penting untuk masa depan? Bagaimana cara kita mempersiapkan dana pensiun yang efektif untuk masa tua kelak?

Diakui

atau tidak pertanyaan itu dapat menjadi bahan perenungan bagi seseorang, karena

selama ini belum semua orang atau mereka yang berusia 30 tahun telah

mempersiapkan diri untuk menyiapkan saham dana pensiun, terlebih bagi mereka yang

memiliki profesi seperti wiraswasta, petani serta pekerja di sektor informal

lainnya.

Tidak

percaya? Coba pembaca melakukan riset sederhana atau survei langsung ke masyarakat

yang memiliki profesi di sektor informal tersebut. Barangkali dari sepuluh

orang mungkin hanya satu atau dua yang telah menyiapkan dana pensiun sejak muda.

Selama

ini kecenderungan sebagian besar masyarakat menilai bahwa dana pensiun hanya diperuntukkan bagi para

pegawai yang bekerja di instansi pemerintahan (PNS), TNI/Polri atau pegawai di

BUMN yang telah purnatugas atau pensiun.

Padahal

pandangan tersebut jelas sangat keliru, sebab dana pensiun dapat dinikmati oleh siapapun.

Artinya, pensiun ini dapat diperoleh tanpa melihat latar belakang profesi atau pekerjaan seseorang.

Apapapun profesi seseorang tetap bisa mendapatkan pensiun.

|

| dokumentasi |

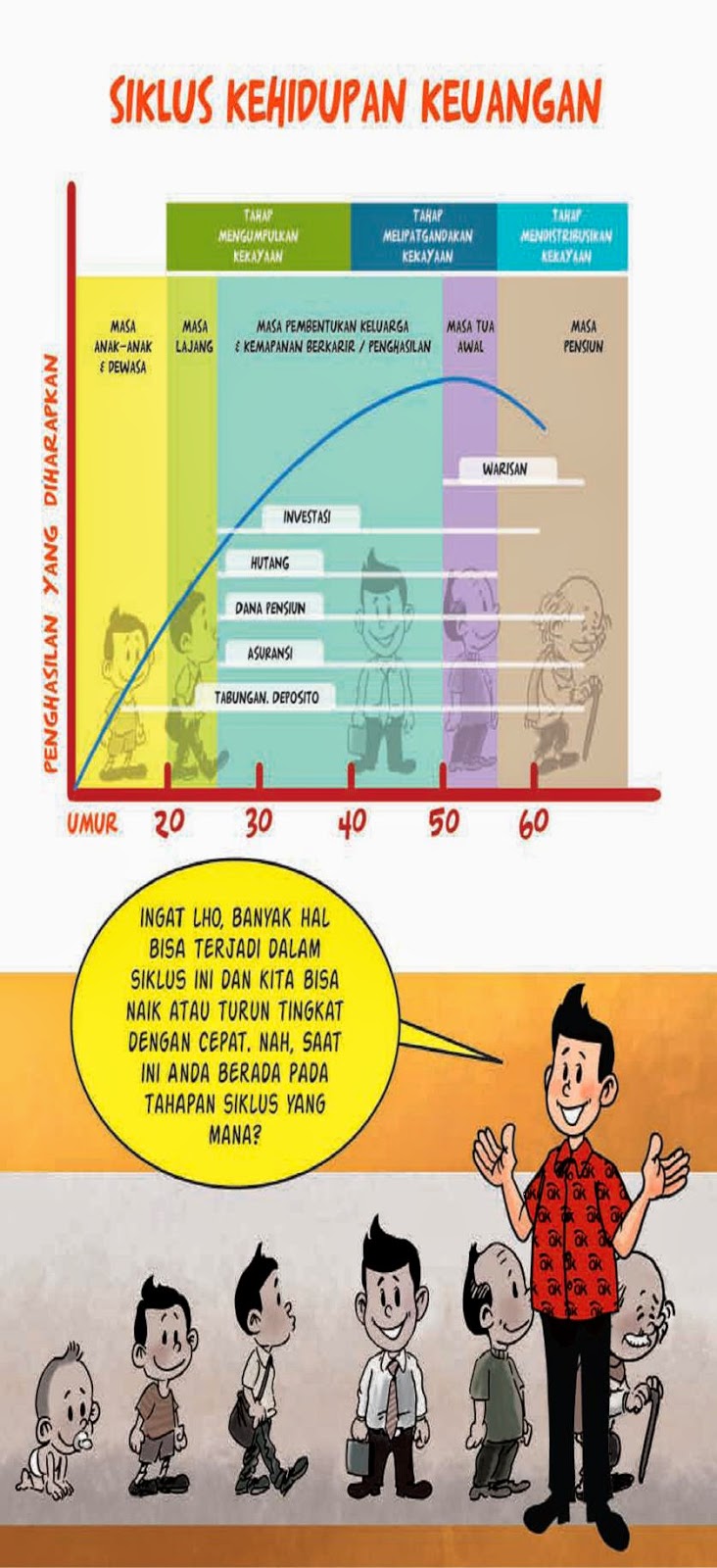

Perencanaan

ini dianggap sangat penting karena setiap orang akan mengalami siklus keuangan.

Siklus keuangan ini juga memiliki masa yang menuntut seseorang untuk makin

bijak mempersiapkan keuangannya dalam memenuhi kebutuhan hidup baik untuk

jangka pendek, jangka menengah maupun jangka panjang.

Siklus

keuangan ini dimulai dari masa anak-anak menjadi dewasa. Pada masa ini tentu

anak masih bergantung kepada orang tua, baik kebutuhan sandang, uang jajan

maupun uang untuk sekolah.

Setelah

masa anak-anak menjadi dewasa, kemudian masuk pada masa lajang. Pada masa ini

merupakan tahap dimana kita mulai melepas ketergantungan dengan orang tua dalam

bidang financial. Oleh karenanya perencanaan keuangan menjadi penting. Sebab,

masa lajang ini seseorang harus merencanakan untuk menyiapkan kebutuhan dana

jangka pendek, jangka menengah maupun jangka panjang.

Jangka

pendek mungkin dimulai dengan menyiapkan dana untuk menikah maupun tempat tinggal.

Hal ini menuntut kita harus makin giat bekerja dan menabung serta memilih

instrumen investasi di pasar modal.

Menyisihkan Pendapatan

Setelah

memasuki fase masa nikah, di sini kita harus menyisihkan pendapatannya untuk

dana di hari tua. Hal ini sangat penting dilakukan sejak dini agar beban

penyisihan perbulan tidak terlalu berat jika dibandingkan mempersiapkan dana

pensiun saat mendekati masa pensiun.

Apabila

dana pensiun telah dipersiapkan, maka

di awal usia pensiun hal yang perlu dipersiapkan adalah memaksimalkan dengan

mengakumulasi dana investasi, sehingga dapat diperlukan di saat kita sudah

tidak produktif atau usia sudah tua.

Dengan

merencanakan saham dana pensiun secara

dini, maka diharapkan pada saat memasuki masa pensiun, tersedia pendapatan atau modal

yang memadai untuk memenuhi kebutuhan hidup.

Pertanyaan

selanjutnya adalah produk apa yang baik untuk menyiapkan masa pensiun?. Pilihannya memang banyak,

seperti tabungan, deposito, asuransi jiwa, asuransi kesehatan, reksa dana

maupun saham dana pensiun yang

diselenggarakan perbankan.

Untuk

memilih program saham dana pensiun,

tentu seseorang harus cermat dalam mencari perbankan yang terpercaya, yang

memiliki jaringan luas serta dapat melakukan transaksi secara online. Ini

sangat diperlukan karena terkadang dengan kesibukan aktivitas, kita tidak dapat

meluangkan waktu untuk membayar iuran secara langsung ke bank.

|

Pekerja informal pada industri rumahan

sandal bandol Karanglewas, Banyumas

|

Pilihlah lembaga perbankan yang memberikan keuntungan dan manfaat, serta dapat menentukan arah investasi dananya serta memperoleh keuntungan yang optimal. Sehingga dana nasabah akan tumbuh lebih cepat, apalagi program pensiun merupakan program jangka panjang.

Selain

itu, kecermatan lainnya adalah memilih lembaga perbankan yang mengedepankan

transparansi dalam pengelolaan dananya, sehingga peserta dapat mengetahui

perkembangan saldo yang dimiliki.

Dari

penjabaran di atas, mungkin kita dapat mengetahui bank mana yang dapat

memberikan layanan sesuai dengan kebutuhan kita. Nah untuk mengetahui lebih

lanjut program dana pensiun, PT Bank Negara Indonesoia (BNI) (Persero) menawarkan Dana Pensiun Lembaga Keuangan (DPLK) melalui

layanan program pensiun BNI Simponi yang dapat memberikan manfaat

dan keuntungan disaat kita telah memasuki masa pensiun.

Manfaat yang dapat diperoleh peserta mengikuti program layanan BNI Simponi salah satunya walaupun peserta berpenghasilan terbatas, namun dengan melakukan iuran minimal Rp 50.000 maka peserta akan mendapatkan pengembangan yang optimal setiap bulannya.

Selain itu setelah memasuki usia pensiun, peserta berpeluang untuk mendapatkan manfaat pensiun bulanan seumur hidup, setelah itu akan diteruskan kepada ahli waris (dhi. janda/duda dan sampai dengan anak yang terkecil dengan ketentuan belum berumur 25 tahun/belum menikah/belum bekerja)

Besarnya hasil pengembangan yang diberikan tergantung pada bunga yang berlaku di pasar pada saat itu dan tergantung paket investasi yang dipilih peserta yang terdiri atas :

BNI Simponi juga menyediakan usia pensiun normal mulai dari 45 tahun. Adapun jenis-jenis manfaat pensiun lainnya yang ditawarkan program layanan BNI Simponi meliputi :

Benefit Peserta BNI Simponi

Mudah Melakukan Setoran BNI Simponi

Manfaat yang dapat diperoleh peserta mengikuti program layanan BNI Simponi salah satunya walaupun peserta berpenghasilan terbatas, namun dengan melakukan iuran minimal Rp 50.000 maka peserta akan mendapatkan pengembangan yang optimal setiap bulannya.

Selain itu setelah memasuki usia pensiun, peserta berpeluang untuk mendapatkan manfaat pensiun bulanan seumur hidup, setelah itu akan diteruskan kepada ahli waris (dhi. janda/duda dan sampai dengan anak yang terkecil dengan ketentuan belum berumur 25 tahun/belum menikah/belum bekerja)

Besarnya hasil pengembangan yang diberikan tergantung pada bunga yang berlaku di pasar pada saat itu dan tergantung paket investasi yang dipilih peserta yang terdiri atas :

- 75% (Deposito dan/atau Pasar Uang); 25% (Obligasi)

- 50% (Deposito dan/atau Pasar Uang); 50% (Obligasi)

- 100% (Deposito dan/atau Pasar Uang)

- 100% (Deposito Syariah, Pasar Uang Syariah dan/atau Obligasi Syariah)

- 50% (Deposito, Pasar Uang dan/atau Obligasi Syariah) dan 50% (RD Syariah)

- 50% (Deposito dan/atau Pasar Uang); 50% (Reksadana dan/atau Saham)

- 50% (Obligasi); 50% (Reksadana dan/atau Saham)

BNI Simponi juga menyediakan usia pensiun normal mulai dari 45 tahun. Adapun jenis-jenis manfaat pensiun lainnya yang ditawarkan program layanan BNI Simponi meliputi :

- Pensiun Normal, manfaat pensiun diberikan kepada peserta pada saat mencapai usia pensiun yang ditetapkan peserta pada awal masa kepesertaan.

- Pensiun Dipercepat, manfaat pensiun diberikan kepada peserta yang minimal berusia 10 (sepuluh) tahun sebelum usia pensiun normal dan berhenti dari kepesertaan.

- Pensiun Cacat, manfaat pensiun cacat dibayarkan kepada peserta yang mengalami cacat tetap dan tidak dapat melanjutkan iurannya.

- Pensiun Meninggal Dunia, apabila peserta meninggal dunia sebelum Usia Pensiun Normal, manfaat pensiun dibayarkan kepada janda/duda atau ahli waris peserta.

Benefit Peserta BNI Simponi

- Iuran dapat dilakukan secara fleksibel, baik dalam jumlah iuran maupun frekuensi iuran.

- Dalam masa kepesertaan dana peserta tidak akan dikenakan pajak.

- Iuran yang disetorkan maupun pengembangan yang diperoleh mendapat fasilitas pajak ditunda selama masa kepesertaan.

- Arahan investasi dapat ditentukan oleh peserta sesuai dengan paket investasi yang disediakan.

- Dana peserta akan dikembangkan dan hasil pengembangannya diperhitungkan secara harian.

Mudah Melakukan Setoran BNI Simponi

- Setoran iuran BNI Simponi dapat dilakukan dengan 4 (empat) cara, yaitu :

- Tunai di seluruh Kantor Cabang BNI terdekat.

- Transfer dari bank lain.

- Melalui fasilitas autodebet dari rekening tabungan atau giro di BNI.

- Melalui layanan fasilitas Phone Banking BNI.

Dengan

demikian, tidak ada batasan profesi untuk dapat menikmati dana pensiun karena semua orang memiliki

kesempatan yang sama untuk mendapatkan dana pensiun.

Hanya perlu kesadaran dalam diri kita sendiri dan memahami siklus keuangan

untuk merencanakan keuangannya agar dapat menentukan arah kehidupan di masa tua

mendatang secara efektif. Jadi jangan ragu dan jangan bimbang untuk membangun

masa depan dari sekarang. http://bit.ly/BNI_Simponi

Komentar

Posting Komentar